二胎,房屋二胎,2胎,房屋2胎,二胎貸款,二胎房貸 – 明成代書事務所

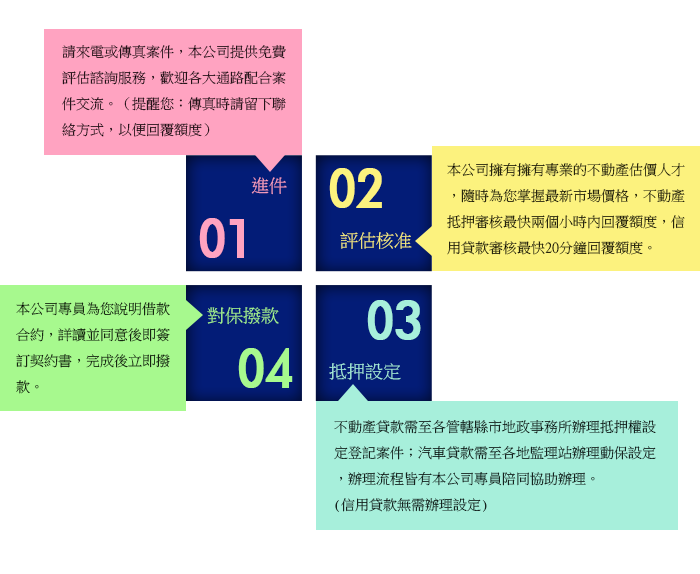

明成代書事務所成立至今,經營十多年來。發現客戶們常為資金週轉煩惱,又因銀行放款程序繁複或信用問題不能借貸而錯失良機;正因如此本事務所成立民間融資來服務客戶,民間融資就是能夠在最快的時間放款、保密又合法。

明成代書事務所成立至今,經營十多年來。發現客戶們常為資金週轉煩惱,又因銀行放款程序繁複或信用問題不能借貸而錯失良機;正因如此本事務所成立民間融資來服務客戶,民間融資就是能夠在最快的時間放款、保密又合法。

二胎是一門緊扣道德價值的行業,必須尊重借貸人的權利、尊嚴和價值,而明成事務所的經營更需具備清晰的價值取向,運用工作的專業來服務….多元化的服務是我們的目標。明成有專業代書,讓忙碌的您省去東奔西跑的寶貴時間,委託最專業的明成代書來服務達到最大的效益。

明成提供代書業務,聯合代書事務所位於全省各地區,三十多年來實務經驗豐富,累積無數的案件經驗及專業能力,無論是代書業務、房屋、土地、銀行、民間一二胎貸款,不分縣市全省皆可辦理,深受廣大客戶群及通路的支持與肯定。

在不景氣的今日便顯得格外重要,而本事務所能提供適合您的服務,依據法令的規定給予你合適的建議,並解決您所面臨的問題,歡迎來電免費諮詢。

二胎 房屋二胎 二胎貸款 二胎房貸 2胎 2胎貸款 房屋2胎 明成代書 二胎代書 二胎利率 二胎銀行 民間貸款 二胎借款 土地貸款 農地貸款 建地貸款 二胎代償 二胎增貸 二胎轉貸 土地二胎 民間二胎 負債整合 快速借款 房屋借款 土地借款 民間借款 增貸轉貸 台北二胎 新北二胎 桃園二胎 新竹二胎 苗栗二胎 台中二胎 彰化二胎 雲林二胎 嘉義二胎 台南二胎 高雄二胎 屏東二胎 基隆二胎 宜蘭二胎 花蓮二胎 台東二胎

明成事務所0905169893 @2016二胎 房屋二胎 二胎貸款 二胎房貸 2胎 2胎貸款 房屋2胎 明成代書 二胎代書 二胎利率 二胎銀行 民間貸款